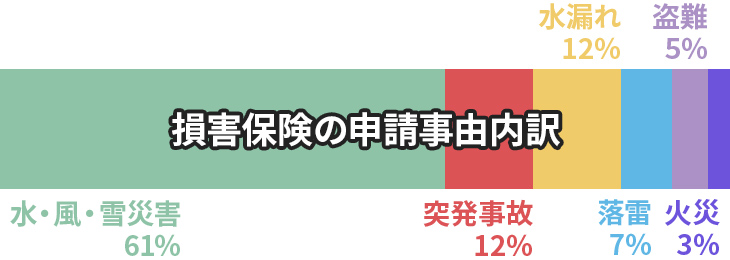

グラフを見てお分かりの通り、火事による火災保険の利用は以外にも少なく、全体の6割が風災や水災、雪災によるものです。

「この破損は自然に劣化したものなのでは?」というケースでもかなりの確率で補償が適用されていますし、「この程度の被害なら保険金を申請するだけ無駄だろう」と諦めていたようなケースでも保険金が支払われる場合もあります。

自動車保険と違い、火災保険の場合は保険を使っても保険料が上がることはありませんし、しかも被災するたびに何度でも申請が可能です。

ですから、少しの被害でも気づいた時に調査、申請がお得です。

059-331-7351

059-331-7351 電話で見積り・相談

電話で見積り・相談